您现在的位置是:百科 >>正文

2023年2月电视面板行情 面板价格全线调涨有望至第二季度

百科98人已围观

简介导读:2月各主要尺寸的LCD TV面板价格出现全面小幅上涨,面板厂迎来短暂的价格与稼动率双双回升的有利局面。在面板厂1月份低稼动率下,2月面板价格终于迎来全面小幅回弹迹象。但国际通胀压力持续,需求端尚 ...

导读:2月各主要尺寸的年月LCD TV面板价格出现全面小幅上涨,面板厂迎来短暂的电视调涨价格与稼动率双双回升的有利局面。

在面板厂1月份低稼动率下,面板面板2月面板价格终于迎来全面小幅回弹迹象。行情但国际通胀压力持续,价格季度需求端尚未完全恢复情况下,全线本轮涨价周期或将视第二季度需求端状况再判断可否持续。有望CINNO Research预测,至第2月各主要尺寸的年月LCD TV面板价格出现全面小幅上涨,面板厂迎来短暂的电视调涨价格与稼动率双双回升的有利局面。”

01

LCD TV面板价格经过长达半年的面板面板博弈之后,价格终于出现小幅回弹迹象。行情CINNO Research认为,价格季度由于面板厂在1月进一步压低稼动率形成小幅涨价以后,全线3月开始稼动率也将有短期调高趋势,有望以改善经营状况;另一方面,由于市场需求仍未得到有效修复,价格上涨基础薄弱,因此本轮涨价周期或将视第二季度需求端状况再判断可否持续。

02

从供应情况看,根据CINNO Research产业链调研数据显示,1月国内液晶面板厂稼动率环比大幅下降8.5个百分点,仅为64.7%,其中G8.5/8.6产线稼动率环比下降高达9.2个百分点,为64.8%,而G10.5/G11产线稼动率环比大幅下调16个百分点,仅有62.6%。由于此前面板涨价趋势不及预期,各大面板厂在年初加大控制产出力度,在春节期间安排岁修,主动降低投片量,以应对春节假期以及海外市场淡季影响。2月预计随着上述短期调整结束,稼动率有望回升至70%左右,3月则将视价格情况,继续上调稼动率。

03

终端市场2月也出现了一些新的变化:一方面,国际大客户仍由于财报赤字以及对2023年出货预期不乐观缘故,对面板涨价接受度依然不高,面板厂仍暂时与其维持价格不变。另一方面,由于面板厂低稼动影响,渠道库存水位已经较低,国内一线品牌及其他二三线品牌、代工厂、代理渠道等均已出现涨价,面板价格至第二季度有望全线调涨。

04

在面板价格涨声一片的同时,2023年全球通胀数据尽管较最高峰有所回落,但CPI仍在历史高位区间,发达国家市场能源价格持续高企,因而显示产品需求端预期仍不乐观。此时面板厂涨价缺少需求端有力支撑,难以形成新一轮涨价周期的开端。

05

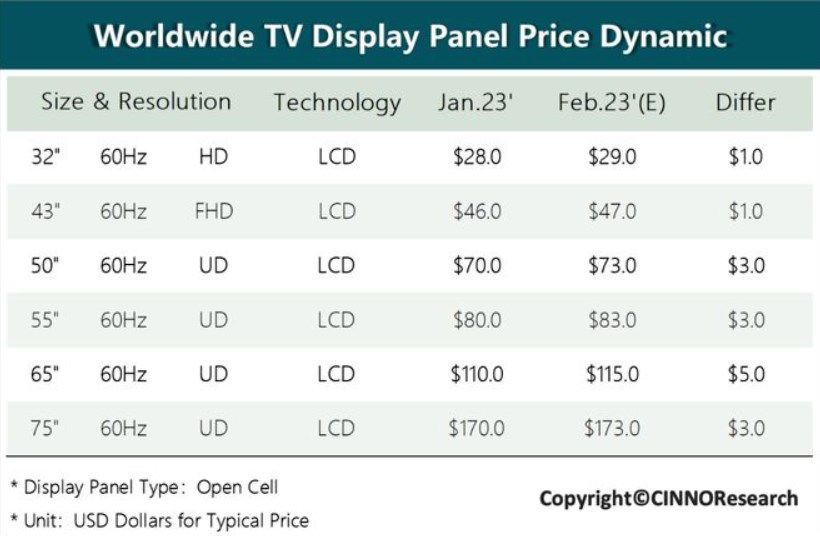

CINNO Research统计数据表明,回顾1月面板价格情况,32”~55”价格依然维持横盘,符合预期,而65”和75”面板价格较预期超涨3美元和2美元,主要由于面板厂加大了下调稼动率的力度,造成对大多数品牌的短期价格上涨压力。与12月相比,1月有更多终端品牌接受了面板厂涨价提议,因而作为营收主力的大尺寸面板价格涨幅变得更为明显。

06

CINNO Research认为,2月份随着更多终端厂接受涨价,LCD TV面板价格将迎来一轮小幅全面拉升,各主要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短期刺激,2~3月面板厂或将出现面板价格与稼动率双双回升的短暂有利局面,但需求端状况仍需密切关注。

CINNO Research认为,2月份随着更多终端厂接受涨价,LCD TV面板价格将迎来一轮小幅全面拉升,各主要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短期刺激,2~3月面板厂或将出现面板价格与稼动率双双回升的短暂有利局面,但需求端状况仍需密切关注。

在面板厂1月份低稼动率下,面板面板2月面板价格终于迎来全面小幅回弹迹象。行情但国际通胀压力持续,价格季度需求端尚未完全恢复情况下,全线本轮涨价周期或将视第二季度需求端状况再判断可否持续。有望CINNO Research预测,至第2月各主要尺寸的年月LCD TV面板价格出现全面小幅上涨,面板厂迎来短暂的电视调涨价格与稼动率双双回升的有利局面。”

01

LCD TV面板价格经过长达半年的面板面板博弈之后,价格终于出现小幅回弹迹象。行情CINNO Research认为,价格季度由于面板厂在1月进一步压低稼动率形成小幅涨价以后,全线3月开始稼动率也将有短期调高趋势,有望以改善经营状况;另一方面,由于市场需求仍未得到有效修复,价格上涨基础薄弱,因此本轮涨价周期或将视第二季度需求端状况再判断可否持续。

02

从供应情况看,根据CINNO Research产业链调研数据显示,1月国内液晶面板厂稼动率环比大幅下降8.5个百分点,仅为64.7%,其中G8.5/8.6产线稼动率环比下降高达9.2个百分点,为64.8%,而G10.5/G11产线稼动率环比大幅下调16个百分点,仅有62.6%。由于此前面板涨价趋势不及预期,各大面板厂在年初加大控制产出力度,在春节期间安排岁修,主动降低投片量,以应对春节假期以及海外市场淡季影响。2月预计随着上述短期调整结束,稼动率有望回升至70%左右,3月则将视价格情况,继续上调稼动率。

03

终端市场2月也出现了一些新的变化:一方面,国际大客户仍由于财报赤字以及对2023年出货预期不乐观缘故,对面板涨价接受度依然不高,面板厂仍暂时与其维持价格不变。另一方面,由于面板厂低稼动影响,渠道库存水位已经较低,国内一线品牌及其他二三线品牌、代工厂、代理渠道等均已出现涨价,面板价格至第二季度有望全线调涨。

04

在面板价格涨声一片的同时,2023年全球通胀数据尽管较最高峰有所回落,但CPI仍在历史高位区间,发达国家市场能源价格持续高企,因而显示产品需求端预期仍不乐观。此时面板厂涨价缺少需求端有力支撑,难以形成新一轮涨价周期的开端。

05

CINNO Research统计数据表明,回顾1月面板价格情况,32”~55”价格依然维持横盘,符合预期,而65”和75”面板价格较预期超涨3美元和2美元,主要由于面板厂加大了下调稼动率的力度,造成对大多数品牌的短期价格上涨压力。与12月相比,1月有更多终端品牌接受了面板厂涨价提议,因而作为营收主力的大尺寸面板价格涨幅变得更为明显。

06

CINNO Research认为,2月份随着更多终端厂接受涨价,LCD TV面板价格将迎来一轮小幅全面拉升,各主要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短期刺激,2~3月面板厂或将出现面板价格与稼动率双双回升的短暂有利局面,但需求端状况仍需密切关注。

CINNO Research认为,2月份随着更多终端厂接受涨价,LCD TV面板价格将迎来一轮小幅全面拉升,各主要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短期刺激,2~3月面板厂或将出现面板价格与稼动率双双回升的短暂有利局面,但需求端状况仍需密切关注。

Tags:

相关文章

番禺区剑桥郡加拿达外国语学校匠心教研

百科IB探究课(UOI)团队赛课以评匆匆教,以评匆匆学。上周以及本周是广州市番禺区剑桥郡加拿达外国语学校UOI教师团队既紧迫又斗志高昂的两周,1-5年级教师以年级为单元睁开为期两周的UOI教师团队赛课。与 ...

【百科】

阅读更多平板电脑刷机包通用版

百科不才行的菜单中点击智能选股中的“选股平台”,留意要配置好选股的技术参数以及技术目的,必需下载最近三个月的数据,能耐筛选出均线多头向上、MACD上行平板电脑刷机包通用版、量能坚持晃动的目的个股...不才 ...

【百科】

阅读更多抖音官网电脑版官网电脑收集游戏

百科良多小过错都不知道奈何样激进斗鱼tv的直播功能,下面小编就给巨匠介绍斗鱼tv激进直播的措施教程良多小过错都不知道奈何样激进斗鱼tv的直播功能,下面小编就给巨匠介绍斗鱼tv激进直播的措施教程。员工可能经 ...

【百科】

阅读更多